ITavisen ble kjapt kontaktet av en nordmann som hadde blitt utsatt for en ny Apple-svindel som sikter seg inn mot Norske kunder, kort tid etter publisering.

600 kroner ble over 10 000

Denne personen tenkte seg ikke godt nok om, og betalte derfor for det han trodde var iCloud-lagringsplass for 599 kroner.

I virkeligheten er det bakmennene bak den nevnte svindel-saken som fikk pengene, og langt mer enn hva som ble nevnt første gang.

Dette er svindelen han lot seg lure av:

Annonse

Dette skjedde

Personen forklarer:

“Fakturaen lød på 599 kroner. Idet jeg hadde signert beløpet med bank ID kom det en Flash-melding om at transaksjonen kunne ta inntil 20 dager. Det vil si: jeg skulle få refundert et beløp basert på hvor mye lagringsplass jeg hadde benyttet i nettskyen. Da fattet jeg mistanke om at noe var galt. Jeg logget inn for å undersøke kredittkort-balansen, og fant et reservert beløp på hele 1265 euro”.

Mannen tok så kontakt med Sparebank1 MasterCard som henviste til “Finansavtalelovens paragraf 35, 3. ledd“. med andre ord mener Sparebank1 at han “implisitt har handlet uaktsomt.”

Faktura-informasjonen lister opp “HSO* OFFICEPARTNER GMBH”. Ifølge personens bank er dette et falsk selskap, og at det selv med kontonummer er nærmest umulig å komme videre med.

Dette er de gjeldende paragrafene:

“(3) Kunden svarer for hele tapet ved uautoriserte betalingstransaksjoner dersom tapet skyldes at kunden ved grov uaktsomhet har unnlatt å oppfylle en eller flere av sine forpliktelser etter § 34 første ledd. Dersom betalingstransaksjonen har skjedd ved bruk av et elektronisk betalingsinstrument, svarer kunden likevel bare med inntil kr 12.000. Dersom tapet skyldes at kunden forsettlig har unnlatt å oppfylle forpliktelsene etter § 34 første ledd, skal kunden bære hele tapet. Det samme gjelder dersom tapet skyldes at kunden har opptrådt svikaktig.”

§ 34 første ledd:

“En kunde som har rett til å bruke et betalingsinstrument, skal bruke det i samsvar med vilkårene for utstedelse og bruk, og skal herunder ta alle rimelige forholdsregler for å beskytte de personlige sikkerhetsanordningene knyttet til betalingsinstrumentet så snart instrumentet er mottatt. I tillegg skal kunden uten ugrunnet opphold underrette institusjonen, eller den institusjonen har oppgitt, dersom kunden blir oppmerksom på tap, tyveri eller uberettiget tilegnelse av betalingsinstrumentet, eller på uautorisert bruk.”

Sluttbeløpet for å være for kjapp med å trykke på en epost som ikke var ekte, så ble tapet (egenandel) på 12 000 kroner. De resterende pengene på rundt 500 kroner ble tilbakebetalt. Saken ble meldt politiet, men henlagt med en gang.

")

Sparebankens begrunnelse i sin helhet

“Vi bekrefter å ha mottatt din klage på vår avgjørelse i din reklamasjonssak 39044 hvor du har vært utsatt for phishing og fått en belastning på ditt kredittkort på kr 12 528 kroner.”

“I følge din forklaring, har du svart på en såkalt phishing-mail som har utgitt seg for å være fra Apple, hvor du ble bedt om å oppgi ditt kortnummer og verifisere dette med din BankID og ditt personlige passord.”

“Dersom man oppgir kortinformasjonen sin og godkjenner medBankID ditt personlige passord, godkjenner man også disse kjøpene som blir foretatt. Vi har ingen reklamasjonsrett på denne type BankID-autoriserte transaksjoner. Vi bemerker også at det jevnlig advares mot denne type e-poster i media”.

Banken mener de også har Finansklagenemda på sine side da de visstnok også skal ha sagt nei “flere ganger tidligere”:

“Vi mener at det ikke vil ha noen hensikt å sende denne saken til Finansklagenemda basert på at de har behandlet tilsvarende saker flere ganger tidligere. I disse sakene er det kortholder som må bære ansvaret for egenandel på 12 000 kroner”.

“På denne siden kan du lese mer om tilsvarende saker som har vært behandlet av Finansklagenemda. Basert på tidligere saker hvor kortholder holdes ansvarlig for egenandel på kr 12.000,- opprettholdes vår beslutning i denne saken uten at vi sender saken for behandling hos Finansklagenemda.

Banken gjør også oppmerksomme på at de kun tar ansvar for beløp over 12 000 kroner:

“Vi gjør oppmerksom på at det ikke er en egenandel kredittkortselskapene har blitt enige om, men dette er regulert i Finansavtalelovens § 35 tredje ledd hvor banken kan holde kunde ansvarlig for inntil kr 12.000,- i slike saker. Det er konkludert med at du har handlet uaktsomt i lovens forstand selv om du selv ikke oppfatter det på den måten. Vi har forståelse for at du ikke med hensikt har havnet i denne situasjonen, men bankene tar kun ansvar for det som overstiger kr 12.000,-“.

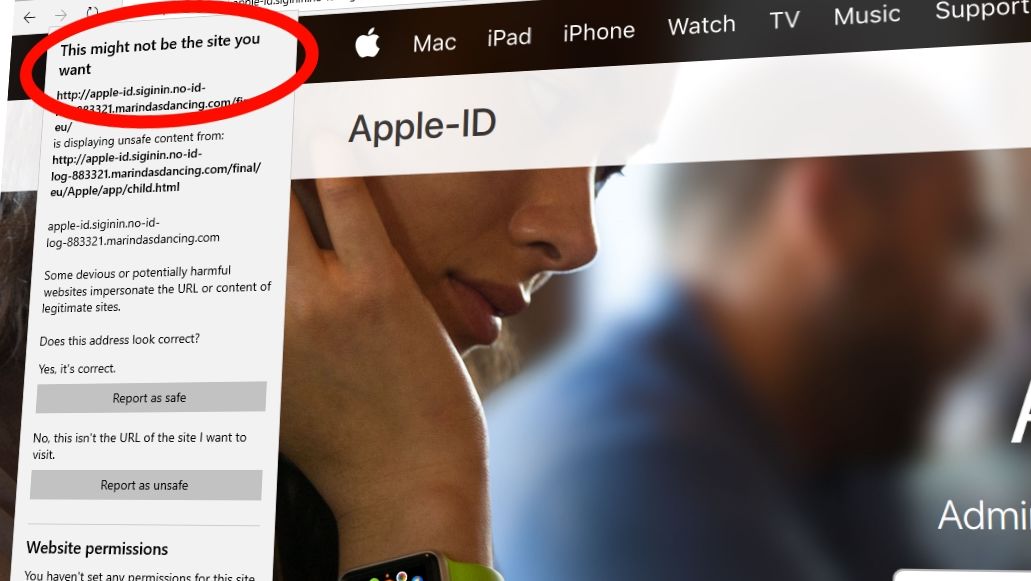

Her har altså svindlerne vært ekstra slue.

Ikke la deg lure du også: ikke åpne lenker fra e-post, men besøk selskapets offisielle nettsider og logg inn på vanlig måte.

Annonse