Apple varslet 1. mai at Apple Pay skal lanseres i Norge “snart”.

Oppdatert, 7. juni, 08:00

Også Gjensidige Bank ser ut til å ha støtte.

Oppdatert, 18:21:

Annonse

Denne informasjonen kommer kun om man kjører iOS 12. Det er derfor logisk, men ikke garantert, at Apple Pay-lanseringen ikke vil skje før i september.

Oppdatert, 18:00:

Merk: avtaleteksten er for en Nordea-kunde. Vi vet ikke hvor mange norske banker om vil støtte Apple Pay ved lansering.

Kan komme når som helst

Men toppsjef Tim Cook ville ikke avsløre nøyaktig når dette kom til å skje. Typisk, altså.

Men: en leser har tipset oss om at prosessen for å legge til kort nå ser ut til å være nesten ferdig, og at det er den siste delen hos de norske bankene som gjenstår, i samarbeid med Apple.

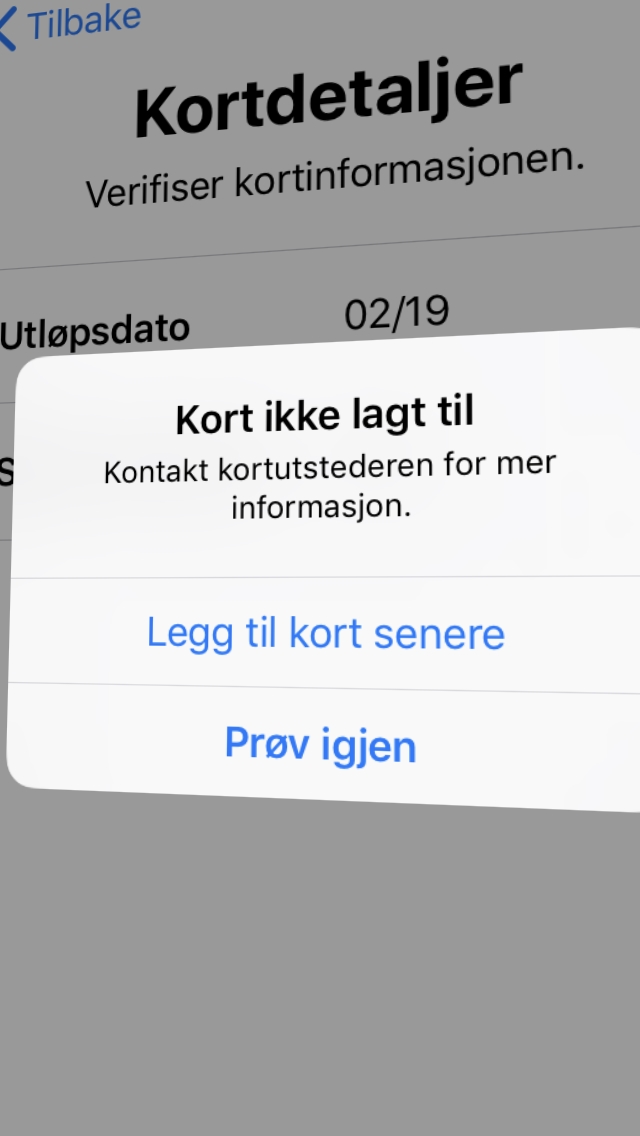

Dette står det

“Kort ikke lagt til. Kontakt kortutstederen for mer informasjon”, står det å lese når man ikke kommer lenger, men nå ser det ut som det er like før.

Det står også følgende i avtaleteksten man må godkjenne før kort kan legges til:

“Får å ta i bruk denne Digitale lommebok må Kunden ha konto i Nordea og et av bankens debet eller kredittkort. I tillegg til BankID eller MobilBankID”.

“En digital lommebok kan brukes på terminaler med NFC teknologi. Du velger selv hvilket Nordea kort du ønsker å legge til i den digitale lommeboken. Du må verifisere deg med BankID eller BankID på mobil etter innrulleringen.”

Om ansvar

“Banken er ansvarlig for uautoriserte belastninger med mindre annet følger av bestemmelsene nedenfor. Betalingstransaksjonen anses som uautorisert hvis kontohaver ikke har samtykket til den enten før eller etter at transaksjonen ble gjennomført.”

“Kunden svarer med inntil kroner 1200 for tap ved uautoriserte betalingstransaksjoner som skyldes bruk av et tapt eller stjålet mobil enhet med Nordea Wallet, dersom personlig kode eller annen personlig sikkerhetsanordning er brukt. Kunden svarer med inntil 12 000 kroner ved uautoriserte betalingstranskasjoner dersom tapet er muliggjort ved grov uaktsomhet. Dersom tapet skyldes forsett, skal kunden bære hele beløpet.”

Tips oss om Apple Pay plutselig fungerer for deg.

Dette er den komplette avtaleteksten for Nordea-kunder med Apple Pay

1. Generelt

Disse vilkår gjelder kunder som innrullerer debet eller kredittkort til digitale lommebøker som ikke Nordea ikke eier. Ved å legge til et Nordea kort i den digitale lommeboken kan du betale på brukersteder som aksepterer Visa og Mastercard. Disse vilkårene kommer i tillegg til den eksisterende kortavtalen som er knyttet opp mot kortet som innrulleres i den digitale lommeboken.

2. Beskrivelse av digitale lommebøker

En digital lommebok kan brukes på terminaler med NFC teknologi. Du velger selv hvilket Nordea kort du ønsker å legge til i den digitale lommeboken. Du må verifisere deg med BankID eller BankID på mobil etter innrulleringen. Bruken av digitale lommebøker kan være begrenset av årsaker som ligger utenfor bankens kontroll.

3. Vilkår for å ta i bruk digitale lommebøker

Får å ta i bruk denne Digitale lommebok må Kunden ha konto i Nordea og et av bankes debet eller kredittkort. I tillegg BankID eller Mobil BankID.

4. Ansvar for betalingstransaksjoner og misbruk

Banken er ansvarlig for uautoriserte belastninger (betalingstransaksjoner) med mindre annet følger av bestemmelsene nedenfor. Betalingstransaksjonen anses som uautorisert hvis kontohaver ikke har samtykket til den enten før eller etter at transaksjonen ble gjennomført. Kunden svarer med inntil kr 1200 for tap ved uautoriserte betalingstransaksjoner som skyldes bruk av et tapt eller stjålet mobil enhet med Nordea Wallet, dersom personlig kode eller annen personlig sikkerhetsanordning er brukt. Kunden svarer med inntil kr 12000 ved uautoriserte betalingstransaksjoner dersom tapet er muligjort ved grov uaktsomhet. Dersom tapet skyldes forsett, skal Kunden bære hele tapet. Det samme gjelder dersom tapet skyldes at Kunden har opptrådt svikaktig. Kunden svarer ikke for tap som skyldes bruk av tapt, stjålet eller uberettiget tilegnet mobil enhet med Nordea Wallet etter at Kunden har underrettet banken om tapet, med mindre Kunden har opptrådt svikakig. Kunden er heller ikke ansvarlig hvis banken ikke har sørget for at kontohaver kan foreta slik underretning, jf. finansavtaleloven § 34 annet ledd annet punktum. Kundens ansvar etter dette punkt kan reduseres etter reglene i finansavtaleloven § 36 i tilfelle betalingskortsystemet ikke oppfyller forsvarlige standarder og den uautoriserte bruken har sammenheng med dette.

5. Sikkerhet

Den digitale lommeboken er personlig og skal ikke overdras eller på annen måte overlates til eller brukes av andre enn den den er utstedt til. Bruker av den digitale lommeboken må påse at uvedkommende ikke får kjennskap til personlig kode eller utstyr for supplerende sikkerhetsprosedyre. Personlig kode skal ikke noteres slik at den kan forstås eller brukes av andre.

6. Melding om tap

Kunden må underrette Banken eller Bankens utpekte medhjelper snarest mulig om Kunden har fått kjennskap til eller mistanke om at den digitale lommeboken med tilhørende passord og personlig kode er kommet bort eller at uvedkommende har fått kjennskap til passord/personlig kode. Kunden skal benytte de meldingsmuligheter Banken har stilt til disposisjon, og forøvrig bistå på en slik måte at den digitale lommeboken så raskt som mulig blir sperret. Kunden skal ikke anvende digitale lommeboken etter at slik mistanke eller kunnskap har oppstått. Ved slik melding skal Banken eller Bankens medhjelper bekrefte overfor Kunden at meldingen er mottatt. Bekreftelsen skal blant annet inneholde en referanse til mottatt melding. Dersom Banken ikke kan dokumentere at meldingssystemet fungerte som det skulle innenfor det aktuelle tidsrom, skal Kundens forklaring vedrørende tapstidspunktet, samt når Banken eller Bankens medhjelper ble forsøkt underrettet, normalt legges til grunn. Kunden vil ikke bli belastet for Bankens kostnader ved melding om tap og sperring av den digitale lommeboken, med mindre det foreligger spesielle forhold på Kundens side, f.eks. gjentatte meldinger om tap.

7. Oppsigelse

Kunden kan uten forhåndsvarsel si opp avtalen om den digitale lommeboken med mindre annet særskilt er avtalt. Banken kan si opp avtalen med minst fire ukers varsel dersom det foreligger saklig grunn og det ikke er særskilt avtalt lengre oppsigelsesfrist. Grunnen til oppsigelsen skal opplyses. Banken kan med øyeblikkelig virkning heve avtalen ved vesentlig mislighold fra Kundens side. Grunnen til hevingen skal opplyses. Ved opphør av avtalen, Kundens kontoforhold i Banken eller Banken på annet saklig grunnlag forlanger det, skal Kunden straks makulere all programvare og dokumentasjon som Kunden har mottatt for bruk den digitale lommeboken. Den digitale lommeboken vil samtidig bli sperret og gjort ugyldig for videre bruk.

8. Sperring av den digitale lommeboken

Den digitale lommeboken som er eller som kan forventes å bli misbrukt eller som ikke lenger inneholder riktige opplysninger, skal Banken påse blir sperret (suspendert eller tilbakekalt) for videre bruk. Sperring vil også kunne skje ved annen saklig grunn, bl.a. ved opphør av Kundens kontoforhold i Banken.

9. Personopplysninger

Nordea er behandlingsansvarlig for personopplysninger som behandles for å levere de produkter og tjenester som er avtalt mellom partene, samt for andre formål slik som for å oppfylle rettslige forpliktelser. For detaljert informasjon om behandling av personopplysninger, se [Nordeas] personvernpolicy. Den finnes ved å følge denne lenken [sett inn lenke] eller ved å kontakte [Nordea]. Personvernpolicyen inneholder informasjon om rettigheter i forbindelse med behandlingen av personopplysninger, slik som rett til innsyn, korrigering, dataportabilitet med videre.

10. Om Nordeas virksomhet, tillatelser og tilsynsmyndighet

Nordeas hovedaktivitet er bank- og finansieringsvirksomhet, med tillatelse til å drive slik virksomhet i Norge. Banken står under tilsyn av Finansinspektionen i Sverige og Finanstilsynet i Norge og er registrert i blant annet Foretaksregisteret. Nordeas foretaksnummer fremgår av Nordeas avtaler og på Nordeas nettsider. Nordea er ikke merverdiavgiftspliktig med hensyn til kontohold og betalingstjenester. Nordeas virksomhet med mottak av innskudd, kontohold og ytelse av betalingstjenester er bl.a. regulert i forretningsbankloven, finansieringsvirksomhetsloven, banksikringsloven, betalingssystemloven og finansavtaleloven. Disse lovene er elektronisk tilgjengelig på www.lovdata.no.

11. Tvisteløsning

Oppstår det tvist mellom Kunden og Banken, kan Kunden bringe saken inn for Finansklagenemnda for uttalelse når nemnda er kompetent i tvisten og Kunden har saklig interesse i å få nemndas uttalelse.

Annonse